「カーリースって、結局高いだけで損なんでしょ?」

「借金が残るだけだし、やめとけって言われるんだけど……」

もしあなたがそう思っているなら、情報が古いままで、最近のカーリース事情を知らずに数十万円の損をしてるかもしれません。(実は、向いてる人もいるんです)

私も今乗ってるN-BOXの乗り換えでカーリースを検討していたんですが、ネットで検索すると「カーリース デメリットしかない」「カーリース やめとけ」⇒「後悔」なんていうネガティブな言葉が多いこと。

実際に記事も見てみると、中古車業者さんが書いているのが多いんですよね。

これってもしかして、自分たちの車を売りたいがためのポジショントークなんじゃないかな?と思ったんです。

実際にカーリースを検討した私が、徹底的に調べて、すでに使っている友人たちにもリアルな話を聞いて回りました。

結論から言うと、確かにカーリースはデメリットが多いです。何も考えずに契約すると損をします。

でも、ある特定の条件の人にとっては、購入するよりもお得になることもわかりました。特に「保険料が高い人」や「運転に不安がある人」には、賢い選択になるケースがあります。

この記事では、私が調べ上げた情報とリアルな口コミを元に、カーリースの本当のところをお伝えします

カーリースが「デメリットしかない」と言われる7つの理由

まず、なぜここまで「やめとけ」と言われるのか。調べたところ、主に7つの明確なデメリットがあります。ここを理解せずに契約するのは危険です。

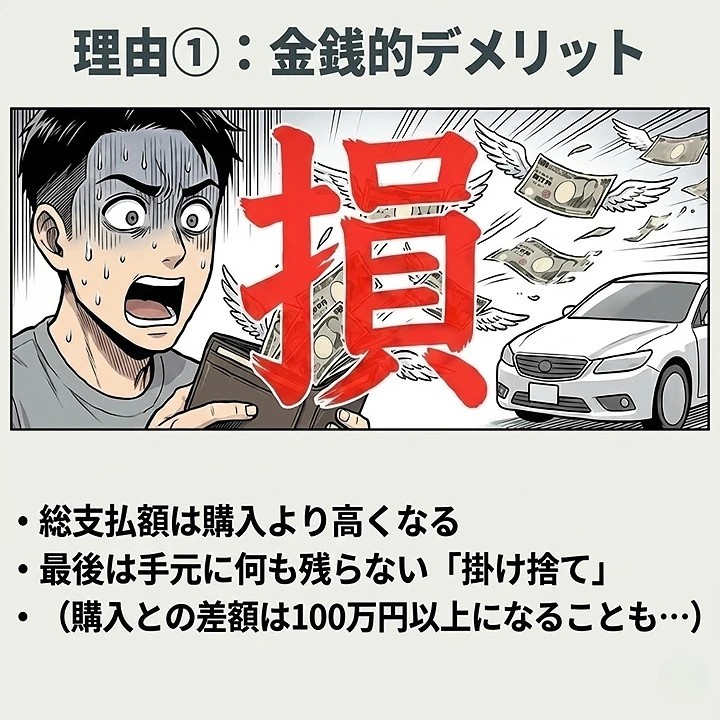

デメリット1:総支払額は購入より50万円以上高くなる

一番の問題は「総額」です。国民生活センターにも料金トラブルの相談が寄せられていますが、その多くがこれです。

計算してみたところ、200万円の車を5年間リースすると総額は230万円から250万円くらいになります。

一方、カーリースではなく、購入して5年後に80万円で売れば、実質負担は120万円で済みます。

その差額は100万円以上。

リース会社の手数料や金利が含まれるので、どうしても割高になります。「月々の支払いは安いように思えるけど、トータルで見ると大損」という仕組みは否定できません。

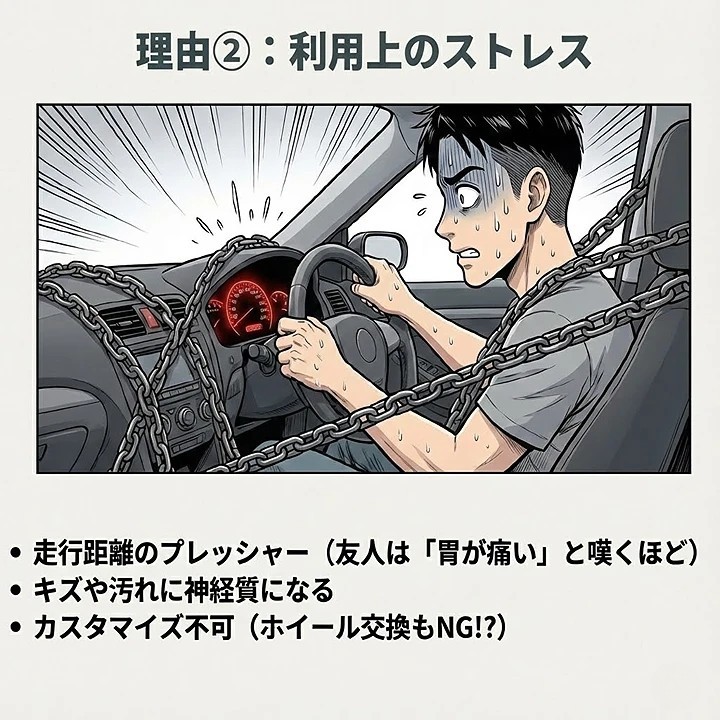

デメリット2:走行距離制限がある

カーリースには「月間1,000km」や「1,500km」といった走行距離制限があります。これを超えると、返却時に1kmあたり8円から15円の追加料金を取られます。

例えば年間で3,000kmオーバーしたら、約3万円の出費です。

旅行好きの友人Aさんは、カーリースにしてから旅行のたびに距離メーターばかり気にするようになって、「せっかくの旅行なのにストレスで胃が痛い」と嘆いていました。

通勤で毎日往復30km使うと月660km。週末の買い物やレジャーを加えると、あっという間に1,000kmを超えてしまうので注意が必要です。

デメリット3:中途解約は原則不可!違約金は数十万円

ここが最大の落とし穴です。カーリースは契約期間全体で料金を設定しているため、原則として中途解約ができません。

友人のBさんは転勤が決まって車が不要になったのですが、残り2年分のリース料約60万円を一括で請求されたそうです。

転勤や結婚など、人生何があるかわかりません。それなのに高額な違約金のリスクがあるのは理不尽に感じますよね。

デメリット4:傷や汚れに神経を使う(原状回復義務)

返却時には「原状回復」が必要です。借り物なので当然ですが、これが結構なプレッシャーになります。

一般的には1cm以上の傷や凹みがあると修理費用を請求されます。

小さな子どもがいる家庭だと、シートを汚したりドアをぶつけたりするのは日常茶飯事。「返却時の費用が怖くて、子どもを車に乗せるたびに怒ってしまう」という本末転倒な悩みも聞きました。

デメリット5:カスタマイズ不可!ホイール交換もNGの可能性

車好きな人にとっては致命的です。

アルミホイールの交換すら禁止しているカーリース会社もありますし、エアロパーツの取り付けも原則NGです。

リース期間にカスタマイズしたとしても、返却時にすべて元に戻す必要があります。結局、カスタマイズした分のお金はすべて無駄になります。自分の車なのに自分好みにできない、というジレンマは想像以上に大きいようです。

デメリット6:最後に手元に何も残らない(資産にならない)

5年間、毎月数万円を払い続けても、最後は車を返して終わりです。

購入なら5年後に売って数十万円の現金が手に入りますが、リースではそれがありません。「掛け捨て」の感覚に近いですね。

デメリット7:残価精算のリスク(オープンエンド方式)

契約時に「5年後はこれくらいの価値があるだろう」と設定した残価(下取り予定価格)と、実際の返却時の価値に差が出た場合、その差額を請求されることがあります。

例えば残価80万円で契約したのに、中古車相場が下がって60万円の価値しかなかったら、差額の20万円を現金で払う必要があります。契約時にはあまり説明されないことが多いので要注意です。

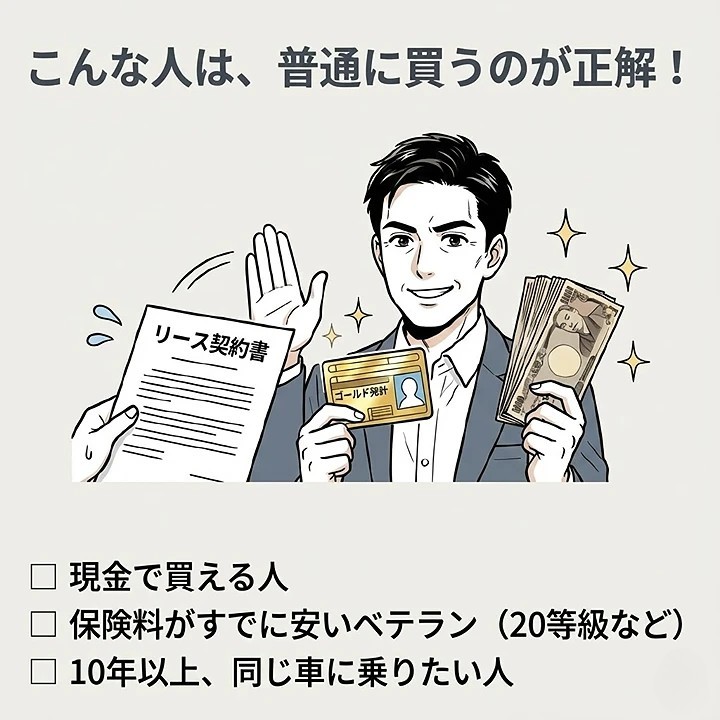

こんな人は「カーリース」を選ぶべきではありません

ここまで読んで「やっぱりカーリースはやめようかな」と思った方、正解です。

特に以下に当てはまる人は、SOMPOで乗ーるなどカーリースを選ぶと損をします。悪いことは言わないので、普通に購入してください。

- 現金一括で購入できる人

リスクヘッジのオプション料を払うより、自分で資産(車)を持ったほうが圧倒的に得です。3年後に売れば実質負担は格安で済みます。 - 40代以上でゴールド免許、保険等級が20等級の人

年間保険料が3万円程度の人は、SOMPOで乗ーるの最大のメリットである「保険料込み」の恩恵がほとんどありません。割高になるだけです。 - 10年以上同じ車に乗り潰したい人

長く乗れば乗るほど、購入のほうが安くなります。 - 車をいじりたい人、走行距離が多い人

自分の車じゃないストレスと、距離制限の超過料金で後悔することになります。

逆にSOMPOで乗ーるやカーリースが本当にハマる「3つの特異な層」

「じゃあ、誰が使うの?」と思いますよね。

ここからが重要です。一般的な比較サイトでは見落とされがちですが、SOMPOで乗ーるなどのカーリースは車のサブスクというだけではなく、「金融的なリスクヘッジ商品」として見ると優秀なんです。

以下の3タイプの人には、購入するよりも合理的で賢い選択になります。

タイプ1:20代・等級が低い人、運転に不安がある人

ここが最強のメリットです。

例えば、SOMPOで乗ーるは、任意保険がリース料に含まれており、なんと期間中は「保険等級が固定」されます。

通常、20代や等級が低い人(6等級など)が自分で保険に入ると、年間10万円〜15万円の高額な保険料がかかります。

もし事故を起こして保険を使うと3等級ダウンし、翌年の保険料が跳ね上がります。

でも、SOMPOで乗ーるなら、事故を起こしても保険料(リース料)は上がりません。

「運転に自信がないから、万が一事故をしても支払額が変わらない安心感が欲しい」

という人にとっては、これ以上ないサービスです。

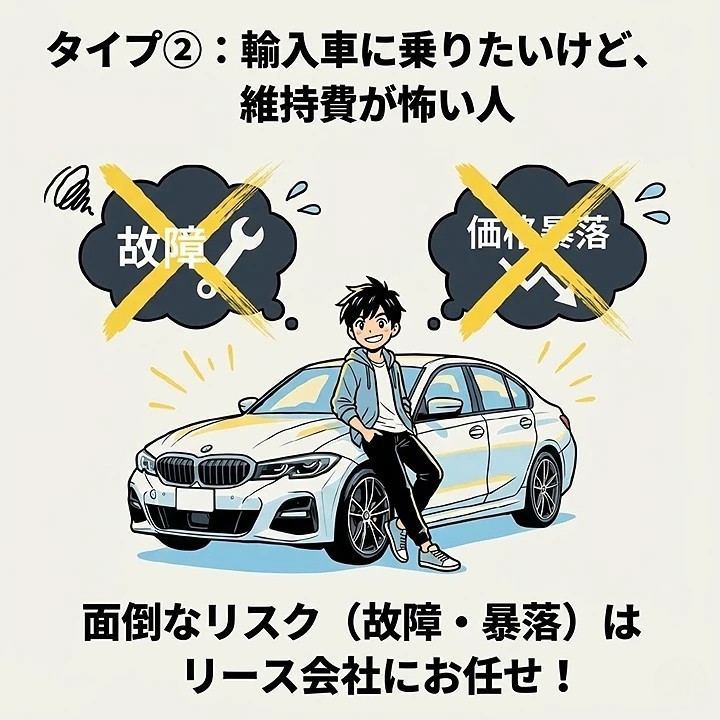

SOMPOで乗ーる(そんぽでのーる)タイプ2:輸入車に憧れるが維持費が怖い人

SOMPOで乗ーるは、メルセデス・ベンツ、BMW、アウディ、ジープ、テスラなど輸入車の取り扱いが非常に豊富です。

輸入車は「壊れやすい」「修理費が高い」「売るときに値段が暴落する」という3重苦のリスクがあります。

しかし、SOMPOで乗ーるのオプションを使えば、以下のリスクをすべて会社側に転嫁できます。

- 故障リスク

メンテナンスプランで、保証切れ後の高額修理もカバー - 暴落リスク

残価保証オプションで、市場価格が暴落しても追加支払い不要

「憧れの外車に新車で乗りたいけど、維持費で破産したくない」という人には、この安心感は大きいです。

タイプ3:転勤族やライフプランが読めない人

デメリットで挙げた「中途解約の違約金」ですが、SOMPOで乗ーるには「中途解約オプション」があります。

これを付けておけば、転勤や結婚、海外赴任などで車が不要になった場合、違約金なしで解約できます。

「今は車が必要だけど、3年後も乗っているか確証がない」という人にとって、いつでも辞められる権利を買えるのは大きなメリットです。

SOMPOで乗ーる

N-BOXで検証!購入vsリースのリアルな料金シミュレーション

公式サイトには「月々1万円から」なんて書いてありますが、あれは一番安いプランの話。

実際に私が乗っているホンダN-BOX(人気車種)で、リアルな見積もりを計算してみました。

ちなみにN-BOXは維持費も安いのでおすすめですが、タイヤ交換などのメンテナンス費を安く抑えるコツもあります。これについては「タイヤフッドでお得にタイヤ交換した」ってかたの記事もありました。

N-BOX(3年契約)のカーリース月額料金シミュレーション

以下の条件で計算しました。

条件:ライトメンテプラン、月間500km制限、頭金なし

| 項目 | 金額(税込) |

| リース料金 | 32,220円/月 |

| 任意保険料(込み) | 10,019円/月 |

| 合計月額 | 42,239円/月 |

| 3年間の総支払額 | 152万600円 |

※金額はシミュレーション時の概算です。

ここで注目してほしいのが「任意保険料 10,019円/月」の部分です。これはSOMPO側が設定した平均的な金額ですが、あなたの属性によって価値が大きく変わります。

年齢・等級別に見る「お得度」の違い

| あなたの属性 | 通常の年間保険料 | SOMPOの場合 | 判定 |

| 20代・6等級 | 約12万円〜 | 定額(リース料込み) | 超お得 |

| 30代・10等級 | 約7万円 | 定額(リース料込み) | トントン |

| 40代・20等級 | 約3万円 | 定額(リース料込み) | 損 |

20代や6等級の人は、自分で保険に入ると月1万円以上かかります。さらに事故をしたらもっと上がります。

それがSOMPOで乗ーるなら、何度事故をしても定額。

「若い人ほどお得になる」という逆転現象がここで起きます。

現金購入 vs SOMPOで乗ーる(3年リース)比較表

| 項目 | 購入(現金一括) | 購入(フルローン) | SOMPOで乗ーる |

| 初期費用 | 約180万円 | 0円 | 0円 |

| 月々の支払い | 0円 | 約42,000円 | 42,239円 |

| 任意保険 | 別途必要 | 別途必要 | 込み・等級固定 |

| 車検・メンテ | 別途必要 | 別途必要 | 込み |

| 3年後の状況 | 売却して現金化 | 売却して残債精算 | 返却のみ |

| 事故時のリスク | 保険料アップ | 保険料アップ | 保険料アップなし |

やはり、現金一括で買えるなら購入が最強です。

でも、フルローンで買うくらいなら、金利や保険料アップのリスクを考えると、SOMPOで乗ーるとの差は意外と小さくなります。

「安心料」として月数千円の差額を許容できるかどうか、が判断の分かれ目ですね。

ただし、購入(現金一括、もしくはフルローン)した場合、任意保険や車検・メンテ(タイヤ交換・オイル交換、ワイパーなど)が別途必要になるので、ここは要注意です。

カーリースだと、任意保険代や車検・メンテ代が全て月額にコミコミなので、20代や6等級の人に限ってはお得になりますね。

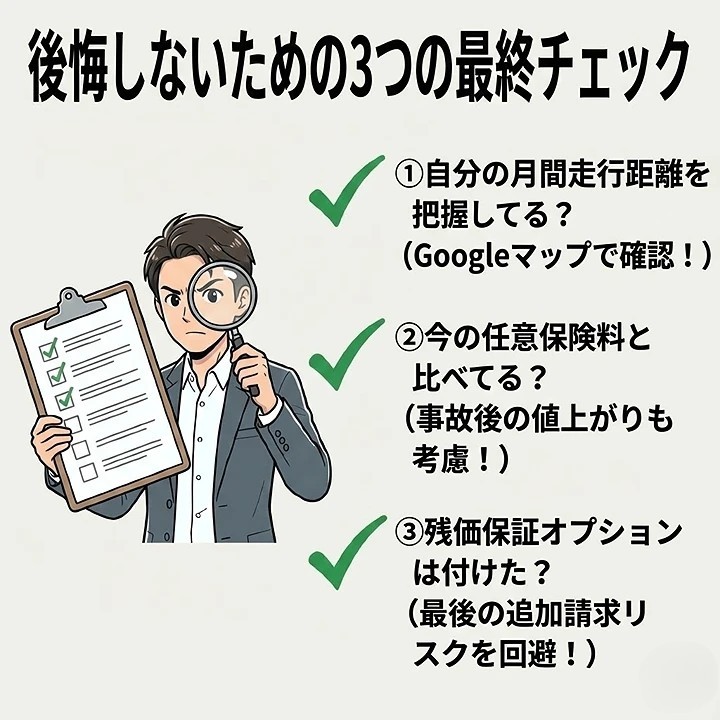

SOMPOで乗ーる(そんぽでのーる)契約前に必ずチェックすべき3つのポイント

もしSOMPOで乗ーるを検討するなら、契約して後悔しないために、以下の3つだけは必ず確認してください。

- 自分の月間走行距離を把握する

Googleマップのタイムライン機能などで、過去の移動距離を見てみてください。少なめに見積もると後で追加料金の恐怖に怯えることになります。 - 現在の任意保険料と比較する

今入っている保険会社に「もし事故を起こしたら来年の保険料はいくらになるか」を聞いてみてください。その「上がった後の保険料」も含めて比較するのが正解です。 - 残価保証オプションはケチらない

返却時のトラブルを避けたいなら、月々数千円の「残価保証」は絶対につけるべきです。これを付けないと、最後に数十万円の請求が来るリスクが残ります。精神安定剤として安いくらいです。

まとめ:SOMPOで乗ーるをおすすめできるのはこの人だけ!

カーリースには確かにデメリットがあります。安易に手を出すと痛い目にあい、後悔します。

ただし、SOMPOで乗ーるの「リスクを転嫁できる仕組み」を理解して使えば、非常に強力な味方になります。

本当におすすめしたいのは、以下の条件に当てはまる人だけです。

- 20代〜30代前半、または保険等級が低い人(保険料固定メリット狙い)

- 輸入車に乗りたいが、維持費と暴落が不安な人(輸入車×残価保証狙い)

- 数年以内に転勤や結婚で生活が変わる可能性がある人(中途解約オプション狙い)

逆に、ゴールド免許で国産車に長く乗る予定の人は、迷わず現金購入か通常のローンを選んでください。

もしあなたが上記の「おすすめな人」に当てはまるなら、一度公式サイトでシミュレーションをしてみてください。

お店に行く必要はありません。スマホで「車種」と「グレード」を選ぶだけで、すぐに月額料金が表示されます。

名前や住所などの個人情報を入力しなくても料金は見られるので、まずは

「自分が乗りたい車だと月々いくらになるのか?」

という現実的な数字を確認してみてください。

大きな買い物ですから、ネガティブな噂に惑わされず、自分のライフスタイルに合っているかどうかを数字で冷静に判断してくださいね。

(※クリックしてもすぐに申し込みにはなりません。料金が見られるだけです)

※この記事の情報は2025年12月時点のものです。最新の情報や正確な料金については、必ず公式サイトをご確認ください。

コメント