ミュゼプラチナムの倒産報道を受けて、多くの方が「都度払いなら安心でしょ?」と考えているかもしれませんが、実はそう単純ではありません。

大手脱毛サロンの倒産は業界の構造的な問題を示しており、都度払いだけでは完全なリスク回避はできないのが現実です。

正直、わたしも最初は「いやいや都度払いなら絶対安全っしょ」って思ってました。

でも業界を深く調べてみると、めっちゃ複雑な事情があることが分かったんです。

前払い制度の罠、都度払いの落とし穴、そして最終的に家庭用脱毛機という選択肢まで、今回は脱毛業界のリアルな現状をお伝えします。

「結局どうすればいいの?」という疑問に、データと実体験を交えて答えていきますね。

なぜ大手サロンが倒産するのか?ビジネスモデルの構造的問題

脱毛サロン倒産の現状は深刻すぎる

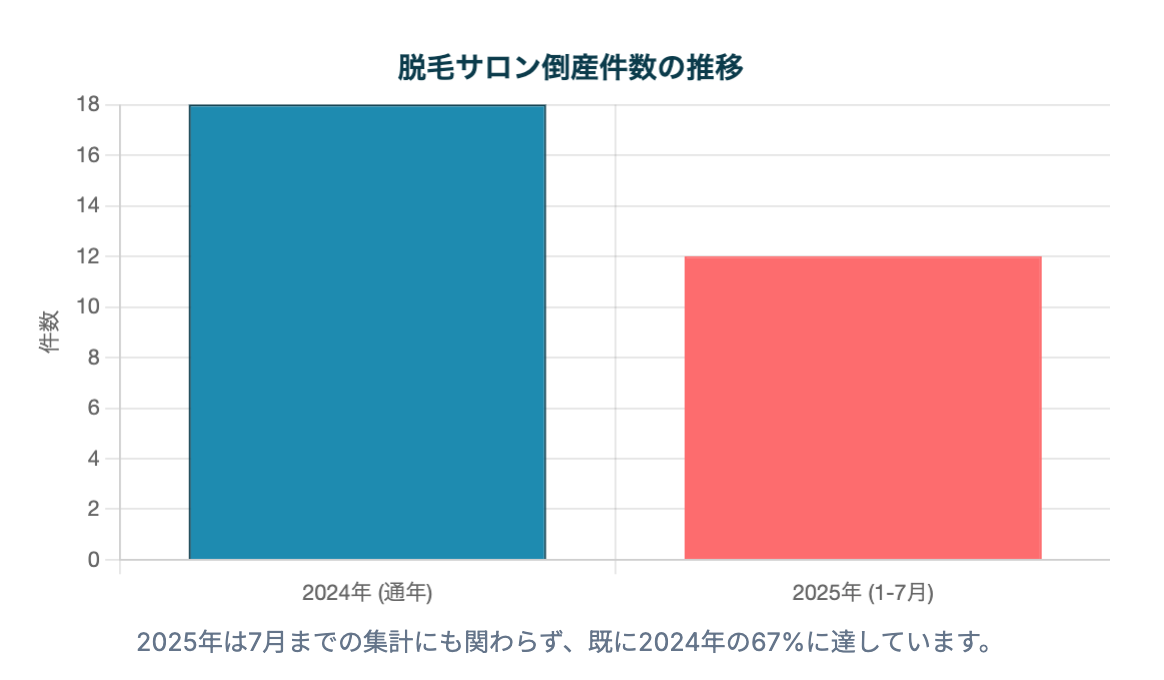

脱毛業界の倒産状況は想像以上に深刻でした。帝国データバンクの調査によると、2024年度に脱毛業界の倒産件数が18件に達し、過去最多を更新した状況です。

さらに同社の最新データでは、2025年1-7月に判明した「脱毛サロン(医療クリニックを含む)」の倒産(負債1000万円以上、法的整理)は12件発生。

前年同期(4件)から3倍増という急激な増加ぶりには、ちょっとびっくりですよね。

もっと深刻なのが利用者への影響。帝国データバンクの分析によると、27万人の利用者が直近2年以内に被害を受けているという現実。

これは、実際に多くの人が「お金を払ったのにサービスを受けられない」という状況に陥っているということです。

「安さ」の裏にある危険なビジネスモデル

脱毛サロンのビジネスモデルって、実はマジで危険なんです。多くのサロンが採用している「安価なキャンペーン→高額コースへの誘導」という手法。

これ、一見お得に見えるけど、実際は前受金を大量に集めて運転資金にする仕組みなんですよね。

ミュゼプラチナムは安価なサービスなどを売りに、積極的な広告展開で利用者を集めた。ただ急激な事業拡大の反動で予約が取りにくいなどの問題が表面化とあるように、集客重視の拡大路線が裏目に出たケースです。

業界関係者から聞いた話では、「100円脱毛」みたいなキャンペーンで客を集めて、実際には数十万円のコースを契約させる手法が横行しているとのこと。

これじゃあ、健全な経営なんて無理でしょって感じですよね。

固定費の重圧と人材確保の困難

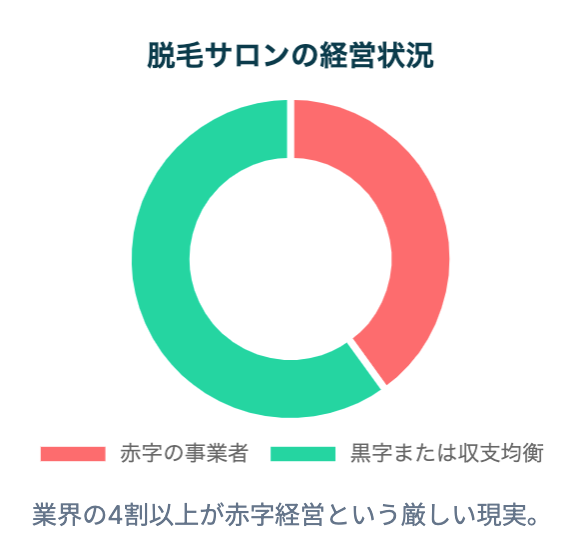

脱毛サロンの経営を圧迫する要因として、高額な機器代金と店舗賃料があります。帝国データバンクの業界分析では、「赤字」の事業者が4割超という驚愕の数字が判明。

その背景には、賃料や輸入品の高騰、人件費の増加という三重苦があるとされています。

最新の脱毛機器は1台数百万円、複数台導入すると数千万円の初期投資が必要。加えて駅前の好立地に店舗を構える賃料負担も馬鹿にならない。

筆者が業界関係者に聞いた話では、「売上の30-40%が固定費で消える」という厳しい現実があるそうです。

人材面でも深刻な問題があります。技術者の育成には時間とコストがかかる一方で、離職率の高さが慢性的な人手不足を招いています。

帝国データバンクは「100万人を超える利用者が倒産被害」と分析しており、これは業界全体の構造的な問題を示しています。

都度払いなら本当に安全?実は意外な落とし穴が

都度払いでも完全に安全ではない理由

「都度払いなら倒産しても損失は最小限」って考える人が多いと思うんですが、実はそう単純じゃないんです。都度払いにも以下のような問題があります。

まず施術の継続性問題。脱毛って基本的に複数回の施術が必要で、途中でサロンが倒産すると、他のサロンで一から始めなければならない場合があります。脱毛の進行具合や肌の状態を把握している技術者がいなくなるリスクも。

次に技術レベルの問題。都度払いを受け付けているサロンって、経営が不安定なケースも多いんですよね。技術者の研修が不十分だったり、機器のメンテナンスが行き届いていなかったり。

都度払いサロンの見分け方

筆者が実際に調べた結果、都度払いを主力にしているサロンには以下の特徴がありました。

- 価格設定が他より極端に安い(または高い)

- スタッフの入れ替わりが激しい

- 予約が取りやすすぎる(客数が少ない可能性)

- 店舗の内装や設備が古い、または過度に豪華

「安いから都度払いでいいや」って安易に選ぶのは危険かもしれません。

都度払いのメリットとデメリット比較表

| 項目 | メリット | デメリット |

|---|---|---|

| 金銭リスク | 倒産時の損失が小さい | 総額が高くなる場合がある |

| 柔軟性 | いつでもやめられる | 継続的な施術が困難になる可能性 |

| サービス品質 | 毎回評価して判断できる | 技術者が変わりやすい |

| 予約 | 縛りが少ない | 人気サロンは都度払い不可の場合も |

前払い契約の罠と法律的な保護の限界

前払い金が戻ってこない法的な現実

前払い契約で最も怖いのが、サロンが倒産した場合の前払い金の扱いです。帝国データバンクの調査によると、27万人の利用者が直近2年以内に被害を受けているという数字を見ても、その深刻さが分かります。

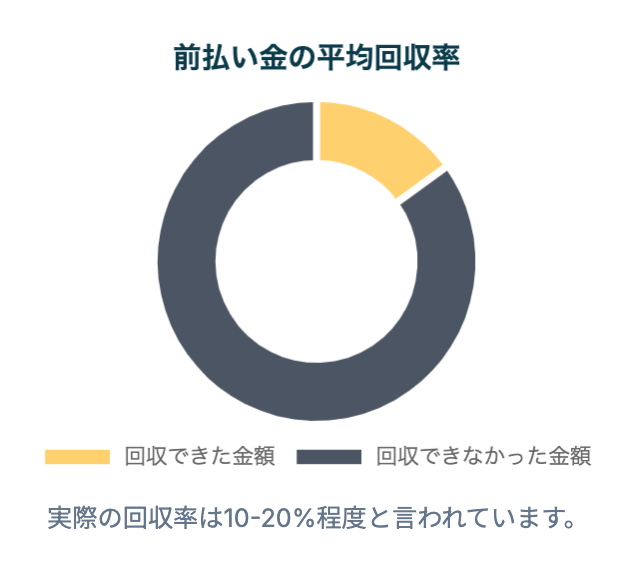

法的には、倒産した場合の前払い金は「無担保債権」として扱われるため、回収の優先順位が低くなります。

つまり、従業員への未払い給与や税金、金融機関への返済が優先されて、消費者の前払い金は最後回し。実際の回収率は10-20%程度という話も業界では珍しくありません。

筆者が調べた破産法の規定では、破産手続きにおける配当順位は以下の通りです。

- 財団債権(破産手続き費用など)

- 優先債権(税金、社会保険料、従業員給与など)

- 一般債権(消費者の前払い金はここ)

この仕組みでは、消費者保護は事実上後回しになってしまうのが現実です。

クレジット契約の二重の罠

特に危険なのがクレジット契約での前払い。サロンが倒産してもクレジット会社への支払いは続くという「二重の負担」が発生します。

筆者の知人も実際にこの状況に陥って、「サービスを受けられないのに支払いだけ続く」という地獄を味わったそうです。

特定商取引法の限界

特定商取引法では8日間のクーリングオフが認められていますが、これも万能ではありません。

- 8日を過ぎると基本的にキャンセル不可

- 一部利用した場合の返金計算が複雑

- サロン側が倒産すると交渉相手がいなくなる

「法律があるから安心」なんて思ってると、痛い目に遭います。

最終的な解決策としての家庭用脱毛機という選択肢

なぜ家庭用脱毛機が注目されるのか

ここまで脱毛サロンのリスクを見てきて、「じゃあどうすればいいの?」って思いますよね。

筆者が最終的に行き着くおすすめの答えは、家庭用脱毛機です。

理由は明確です。

- 倒産リスクがゼロ:一度購入すれば、どこかの会社が倒産しようが関係ありません

- 長期的にはコスパ抜群:初期費用はかかるものの、家族で使えば1回あたりのコストは激安

- 自分のペースで施術可能:予約の取りづらさや店舗への移動時間もなし

家庭用脱毛機の性能向上が凄まじい

正直、数年前まで家庭用脱毛機なんて「おもちゃ」だと思ってました。でも最近の技術向上は目を見張るものがあります。

総務省の家計調査年報(2023年)によると、理美容機器への支出は年々増加傾向にあり、コロナ禍以降は自宅でのセルフケア需要が急拡大しています。

これも家庭用脱毛機の技術革新を後押しした要因の一つでしょうね。

技術面での進歩は本当にすごくて

- IPL(光脱毛)技術の進化で、サロンレベルの効果

- 安全機能の充実(肌色センサー、冷却機能など)

- 価格も10万円以下で高性能なモデルが登場

筆者と家族も実際にトリアを使っていますが、「これならサロンに通う必要ないじゃん」って正直思いました。特に最新のケノンやトリアの製品は、サロンの技術者さんも「家庭用でここまで?」と驚くレベルだそうです。

家庭用脱毛機選びのポイント

ただし、適当に選ぶと失敗します。以下のポイントをチェックしてください。

技術面

- IPL方式かレーザー方式か(肌質に合わせて選択)

- 照射面積の広さ(効率性に影響)

- 安全機能の充実度

コスト面

- 初期費用だけでなく、カートリッジ交換費用も考慮

- 保証期間とサポート体制

- 家族で使うなら1人あたりのコスト計算

実用面

- 痛みの程度(冷却機能があるか)

- 使いやすさ(重量、コードの長さなど)

- メンテナンスの手間

筆者的には、「ケノン」「トリア」「LAVIE」あたりが鉄板だと思います。価格と性能のバランスが良くて、実際に効果も感じられたという声も多いです。

Q&A

- Qミュゼプラチナムで契約していた場合、前払い金は戻ってきますか?

- A

残念ながら、全額回収は困難な可能性が高いです。

破産手続きでは消費者の前払い金は「一般債権」として扱われ、回収優先順位が低くなります。帝国データバンクの過去事例分析では、類似ケースの回収率は10-30%程度。ただし破産管財人から連絡があった場合は、必ず債権届出を行ってください。弁護士に相談することも検討しましょう。

- Q都度払いなら絶対に安全ですよね?

- A

. 都度払いでも100%安全とは言えません。

確かに金銭的損失は最小限に抑えられますが、以下のリスクがあります。

- 施術途中での倒産により、脱毛効果が中途半端になる

- 技術者の質が不安定な場合がある

- 都度払い対応サロン自体が経営不安定なケースも

筆者としては、都度払いを選ぶ場合でも事前にサロンの経営状況をチェックすることをおすすめします。

- Qサロン選びで気をつけるべきポイントはありますか?

- A

. 以下の項目を必ずチェックしてください。

経営面の確認事項:

- 運営会社の設立年数と資本金

- 店舗数の急激な拡大がないか

- スタッフの入れ替わりの頻度

- 口コミでの予約の取りやすさ

契約面の注意点:

- 前払い金額が高すぎないか(50万円以上は要注意)

- クーリングオフの説明が適切になされているか

- 中途解約の条件が明記されているか

帝国データバンクの調査によると、赤字事業者が4割超という現実を踏まえ、慎重な判断が必要です。

- Q家庭用脱毛機とサロン脱毛、どちらがおすすめですか?

- A

リスクとコストを考慮すると、家庭用脱毛機がおすすめです。

コスト比較(5年間):

- サロン脱毛:平均30-50万円(倒産リスク込み)

- 家庭用脱毛機:5-15万円(機器代のみ)

効果面では:

- 最新の家庭用機器はサロンと遜色ない性能

- 自分のペースで継続できるため、実際の効果が高い場合も

- 家族で使えば1人あたりのコストはさらに下がる

筆者の実体験でも、家庭用脱毛機で十分な効果があると感じていて、「もっと早く始めれば良かった」と思っています。

- Qすでに前払い契約をしている場合、どう対処すべきですか?

- A

すぐリスク軽減策を実行してください。

すぐやること:

- 契約書の中途解約条項を確認

- 利用可能回数を把握し、できるだけ早期に消化

- サロンの経営状況を定期的にチェック(口コミ、求人情報など)

長期的な対策:

- 新たな前払い契約は避ける

- 家庭用脱毛機の購入を検討

- 他のサロンを利用する場合は都度払いを選択

消費者庁でも、エステティック契約のトラブル事例を公開しているので、参考にしてください。「まだ大丈夫」と思っていても、倒産は突然起こるものです。早めの対策が肝心ですよ

まとめ:リスク分散こそが最強の脱毛戦略

脱毛サロンの倒産リスクは決して他人事ではありません。都度払いでも完全に安全とは言えない中、家庭用脱毛機という選択肢が現実的な解決策として浮上しています。

ミュゼプラチナムの件を教訓に、「安さ」だけに惹かれるのではなく、長期的な視点でリスクとコストを天秤にかけることが重要です。

筆者としては、家庭用脱毛機をベースにして、必要に応じて専門的な部分だけサロンを利用する「ハイブリッド戦略」をおすすめします。

美容にお金をかけるのは素晴らしいことですが、そのお金が無駄になってしまうリスクについても、しっかりと考えておきたいものですね。

コメント